{kind=link}

Građani koji putuju u inostranstvo i ako nisu kupili privatnu polisu zdravstvenog osiguranja mogu da računaju na besplatnu hitnu medicinsku pomoć u 20 zemalja sa kojima Republički fond za zdravstveno osiguranje ima potpisan ugovor.

Postoji način da osiguranje za letovanje ne platite

Takav je slučaj sa Crnom Gorom, Slovenijom, Hrvatskom i Turskom, dok u Grčkoj hitna intervencija mora da se plati ako nemate polisu privatnog osiguranja, zato što RFZO nema sklopljen ugovor sa tom zemljom.

Šta treba pribaviti?

RFZO plaća i veće troškove lečenja u inostranstvu, ali samo za one koji su pre puta pribavili potvrdu o korišćenju hitne medicinske pomoći. U zemlje sa kojima Srbija ima potpisane sporazume o zdravstvenom osiguranjugrađani mogu da putuju i bez te potvrde i da računaju na hitnu medicinsku pomoć, poput iznenadne visoke temperature, saobraćajne nesreće, prelome…

Razlika je jedino što će negde lečenje odmah ići na račun osiguranja, a negde se troškovi moraju odmah platiti, a potom se novac refundira u Srbiji.

Do ovog osiguranja ipak se treba malo i pomučiti i ne mogu baš svi da koriste ove pogodnosti.

Osiguranje je besplatno, ali se do njega ne dolazi lako

Naime, da bi se osigurala refundacija, neophodno je imati potvrdu RFZO o zdravstvenom stanju. Nju izdaje izabrani lekar, a overava je lekarska komisija matične filijale.

Međutim, ovu potvrdu mogu da dobiju samo relativno zdrave osobe. Ljudi koji poslednjih 12 meseci imaju neku hroničnu ili akutnu bolest (postinfarktna stanja, trudnoća i slično) ne mogu je dobiti, jer njihovo zdravstveno stanje, po mišljenju Fonda, zahteva često pružanje usluga. Te usluge njima jesu neophodne, ali spadaju u usluge dugoročnog lečenja, a ne trenutne ugroženosti života. Ko nema tu potvrdu, nema ni prava na naknadu troškova.

U Grčku sa privatnim osiguranjem

Sa Grčkom, u kojoj letuje veliki broj naših građana, naša zemlja nema sporazum o zdravstvenom osiguranju. Zato, svako ko ode na letovanje bez putnog osiguranja rizikuje da novac planira za uživanje na moru ostavi u nekoj lekarskoj ordinaciji ukoliko mu zatreba čak i mala medicinska pomoć.Ovaj rizik može da se izbegne za samo par hiljada dinara.

Pa tako, putno zdravstveno osiguranje koje pokriva 15.000 evra za 10 noći, odnosno 11 dana za jednu osobu može se kupiti za oko 1.000 dinara. Za porodicu sa jednim detetom to će koštati oko 2.000 dinara, dok porodično osiguranje koje uključuje dvoje dece košta oko 2.200 dinara.

Postoje i putna osiguranja, koja pokrivaju veću sumu, do 30.000 evra. U tom slučaju za jednu osobu osiguranje košta 1.140 dinara, porodicu sa jednim detetom 2.400, a sa dvoje dece 2.700 dinara.

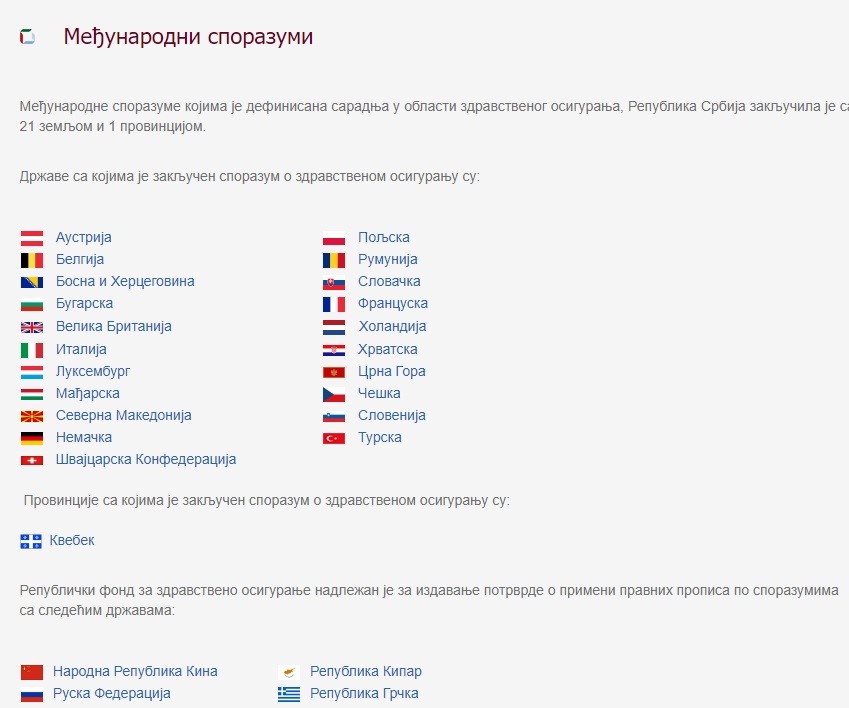

Međunarodni sporazum o zdravstvenom osiguranju potpisan je sa: Austrijom, Belgijom, BiH, Bugarskom, Velikom Britanijom, Italijom, Luksemburgom, Mađarskom, Makedonijom, Nemačkom, Švajcerskom konfederacijom, Poljskom, Rumunijom, Slovačkom, Francuskom, Holandijom, Hrvatskom, Crnom Gorom, Češkom, Slovenijom, Turskom njihovo zdravstveno stanje, po mišljenju Fonda, zahteva često pružanje usluga. Te usluge njima jesu neophodne, ali spadaju u usluge dugoročnog lečenja, a ne trenutne ugroženosti života. Ko nema tu potvrdu, nema ni prava na naknadu troškova.

Koliko novca treba izdvojiti za putno zdravstveno osiguranje?

Individualna polisa za uobičajenu osiguranu sumu od oko 30.000 evra putnike za 12 dana putovanja košta oko 2.000 dinara.

Osiguravajuća društva za porodična putovanja odobravaju popust, tako da ista ova polisa, sa istim teritorijalnim pokrićem, za porodicu sa dvoje odraslih i dvoje dece košta 4.000-4.500 dinara.

I dok je kod pojedinih osiguravajućih kompanija kovid osiguranje sastavni deo polise, druge nude mogućnost izbora u vidu dodatka za koji je neophodno izdvojiti više novca. Cene za individualnu polisu koja uključuje kovid osiguranje i uobičajenu sumu osiguranja od 30.000 evra za 12 dana putovanja kreću se od 2.300 do 3.200 dinara, dok je za porodično osiguranje za dvoje odraslih i dvoje dece neophodno od 5.500 do 5.900 dinara. Polisa putnog zdravstvenog osiguranja pokriva slučajeve koji se nisu dogodili krivicom putnika (vlasnika polise) i nisu posledica hronične bolesti, a njome su pokriveni troškovi iznenadnih i hitnih lekarskih intervencija zbog bolesti ili nesrećnog slučaja, bolničkog ili vanbolničkog lečenja u inostranstvu i eventualnog transporta bolesnika, a sve do ugovorene sume osiguranja.