{kind=link}

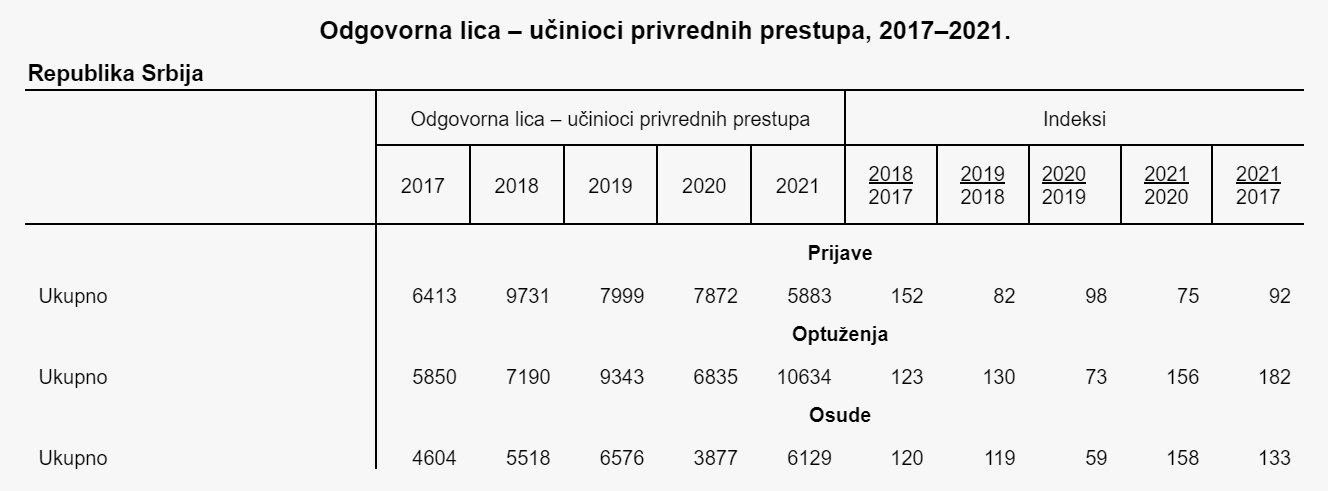

Prema najnovijim podacima Republičkog zavoda za statistiku (RZS) u 2021. godini broj prijavljenih odgovornih lica osumnjičenih za privredni prestup bio je manji za 25 odsto, a pravnih lica za 27 procenta u odnosu na 2020. godinu.

Sa druge strane, za 58 odsto je povećan broj osuđenih odgovornih lica u pravnom licu, dok je prema podacima RZS više osuđenih pravnih lica za 48 odsto.

Pored krivičnih dela i prekršaja, privredni prestupi takođe spadaju u korpus kaznenog prava.

Za privredne prestupe propisane su isključivo novčane sankcije, pri čemu se prilikom odmeravanja visine kazne uzima u obzir visina prometa po računu.

Najmanja moguća kazna za pravna lica je 10.000, a najveća tri miliona dinara. Za odgovorna lica u pravnom licu najmanja moguća kazna je 2.000 a najveća 200.000 dinara.

Iako zakon o privrednim prestupima ne predviđa kaznu zatvora, postoji mogućnost da se osuđeno odgovorno lice ipak nađe „iza rešetaka“. Kazna zatvora nije propisana kao sankcija za privredne prestupe, međutim ukoliko osuđeno odgovorno lice ne plati kaznu u propisanom roku, ta novčana kazna se može zameniti kaznom zatvora srazmerno novčanom iznosu – za svakih započetih hiljadu dinara jedan dan zatvora, ali najviše šest meseci.

Prilikom uslovne osude za privredni prestup sud odredi novčanu kaznu s tim da je kazna uslovna, odnosno neće morati da se plati ukoliko okrivljeni ne učini nov privredni prestup u određenom vremenskom periodu koje odredi sud.

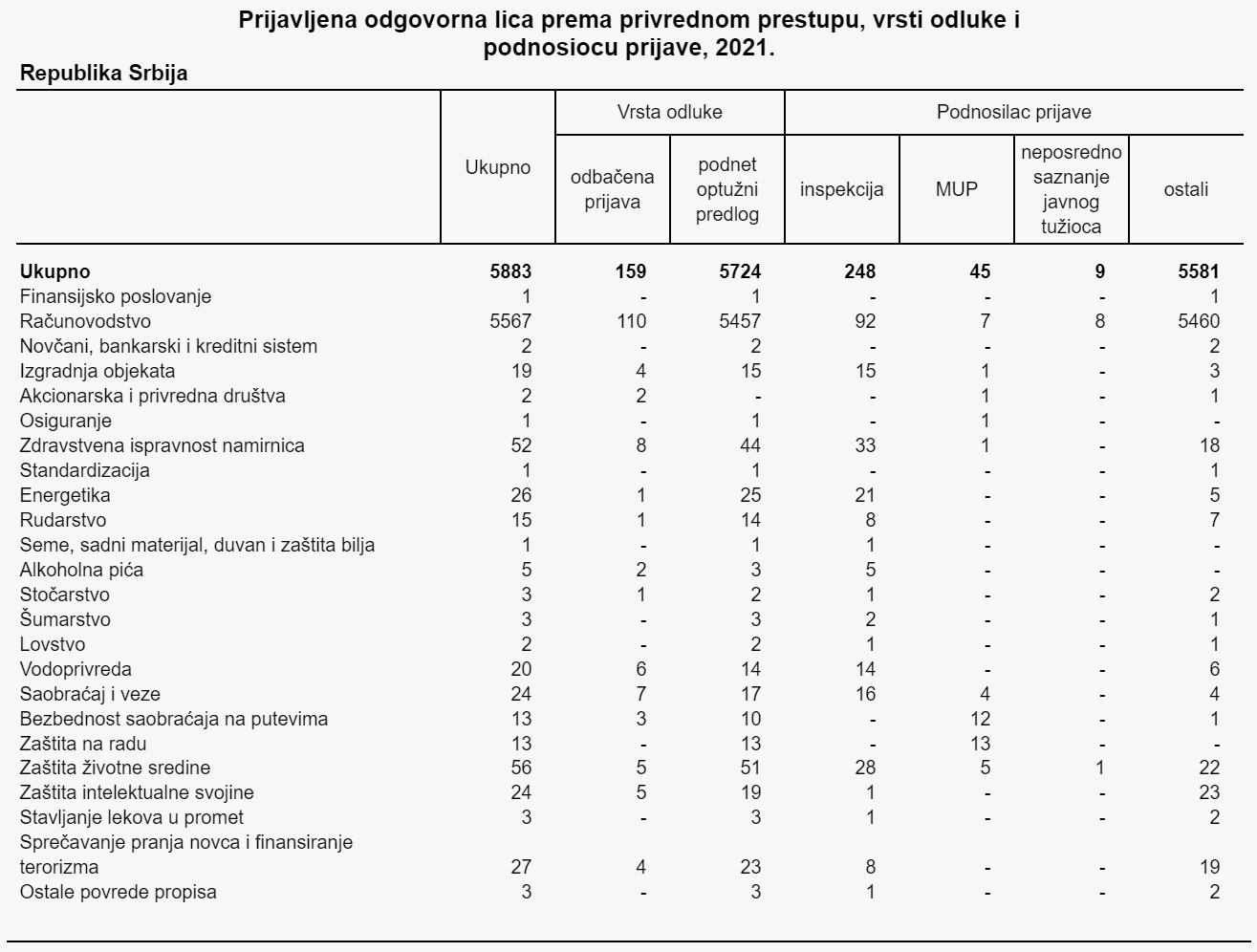

Takođe, prema podacima RZS u prethodnoj godini najveći broj osuda je za povrede propisa o računovodstvu – 97,5 odsto kod odgovornih lica i 96,4 procenata kod pravnih lica. Za mnoge privrednike koji su napravili privredni prestup osim novčane najgora kazna je zabrana obavljanja delatnosti.

Kada je reč o zastarevanju krivičnog gonjenja za privredne prestupe, zakonom je predviđen rok od tri godine od dana izvršenja privrednog prestupa. Izuzeci su propisani za privredne prestupe u oblasti spoljnotrgovinskog, deviznog i carinskog poslovanja, u kojima zastarelost gonjenja nastupa kad protekne pet godina od dana izvršenog privrednog prestupa.

Apsolutna zastarelost gonjenja za privredne prestupe nastupa istekom roka od šest godina od dana izvršenja privrednog prestupa, a ista pravila važe i za institut zastarelosti izvršenja kazne.